Selon le rapport annuel 2017 du Consortium pour les infrastructures en Afrique (ICA), les besoins annuels de l'Afrique en matière de financement d'infrastructures se situeraient entre 130 et 170 milliards de dollars, avec un déficit compris entre 53 et 93 milliards de dollars. Le total des engagements souscrits en faveur du développement des infrastructures sur le continent est toutefois en hausse, augmentant de 66,9 milliards de dollars en 2016 à 81,6 milliards en 2017. Par ailleurs, sur la même période, les investissements des gouvernements nationaux et infranationaux ont augmenté de 12%, ce qui est significatif. Le déficit reste cependant important, et un certain nombre d'Etats souhaitent davantage encourager la mobilisation de ressources domestiques.

Forts d'environ 634 milliards de dollars d'actifs sous gestion en 2017, les investisseurs institutionnels africains -fonds de pension, assureurs, fonds souverains et Caisses de dépôts- représentent une source potentielle importante de financement. Selon le rapport Africa Asset Management 2020 de PwC, les avoirs gérés par ces derniers devraient quasiment doubler à l'horizon 2020, passant à 1100 milliards de dollars. En conséquence, deux questions se posent : premièrement, dans quelle mesure ces investisseurs peuvent-ils contribuer à combler le déficit de financement des infrastructures sur le continent? Et deuxièmement, est-ce qu'une famille d'investisseurs est mieux adaptée à ce type de financement de long terme ?

Par la nature de leur passif, composé d'engagements contractuels intergénérationnels (fonds de pension et compagnies d'assurances), de capitaux publics (fonds souverains), ou de capitaux mixtes (Caisses de dépôts), ces entités financières dépendent théoriquement peu des capacités de refinancement des marchés de court terme et disposent de ressources longues à priori abondantes.

Mais en pratique, chacun de ces acteurs fait face à des défis propres à sa raison d'être et à l'environnement dans lequel il évolue. Les capacités et stratégies d'investissement sont fortement tributaires de la nature des ressources collectées, des mécanismes permettant de les mobiliser et du cadre réglementaire.Certains investisseurs, tels que les fonds de pensions, sont par exemple encadrés par une réglementation en matière d'investissement souvent plus contraignante que celle applicable à un fonds souverain ou une Caisse de dépôts. De plus, il existe des disparités de fonctionnement au sein d'une même catégorie d'investisseurs. Un fonds de pension au Kenya n'opère pas selon le même modèle qu'une caisse de retraite en Côte d'Ivoire. En conséquence, le niveau d'actifs sous gestion et la capacité opérationnelle de ces acteurs à investir diffèrent grandement selon les pays. Il convient donc d'apprécier la diversité des modèles en fonction des opérateurs et des pays.

Des vecteurs d'allocation de l'épargne

Un modèle se développe actuellement en Afrique du Nord, de l'Ouest et du centre : les Caisses de dépôts. Une Caisse de dépôts est une institution financière publique qui a pour mission de recevoir, conserver et gérer des ressources privées et les transformer pour financer des projets d'intérêt général. Le modèle, dont l'expansion est relativement récente sur le continent africain, a été imaginé en France au début du XIXe siècle. Avec 151 milliards de dollars d'actifs financiers en 2017, la Caisse de Dépôts et Consignations (CDC) française est le premier investisseur institutionnel du pays. Des consœurs existent en Italie, au Brésil, au Portugal, en Belgique et au Québec.

En Afrique, il en existe 8 : la Caisse de Dépôt et de Gestion au Maroc (1959) ; la Caisse des Dépôts et Consignations au Sénégal (2006), la Caisse des Dépôts et Consignations au Gabon (2010), la Caisse des Dépôts et de Développement en Mauritanie (2010), la Caisse des Dépôts et Consignations en Tunisie (2011), la Caisse des Dépôts et Consignations au Niger (2017), la Caisse des Dépôts et Consignations du Burkina Faso (2018), et la Caisse des Dépôts et Consignations de Côte d'Ivoire (2019). Des projets existent au Cameroun, au Tchad, au Togo, au Bénin, au Congo et en Guinée Équatoriale. Ainsi, au sein de l'espace UEMOA, 6 pays sur 8 devraient être dotés d'une Caisse de dépôts en 2020.

Suivant les pays et les capacités, les ressources des Caisses de dépôts proviennent des fonds issus de l'épargne réglementée, des dépôts de garanties et autres consignations, ainsi que des liquidités des caisses de retraite et/ou des notaires et des réserves d'établissements publics. L'institution agit à la fois comme un fonds souverain et une banque de développement, voire même comme une banque commerciale dans le financement de certains projets.

La caractéristique fondamentale qui distingue une Caisse de dépôts d'une autre institution financière publique ou privée est la mission de collecte et de gestion de ressources financières réglementées, qu'elles soient à caractère obligatoire ou facultatif. II s'agit ensuite d'allouer ces ressources à des secteurs mal servis par le marché, à des secteurs dans lesquels les acteurs privés n'ont pas nécessairement la capacité d'investir ou à des projets nationaux d'intérêt général.

A l'instar des fonds de pension, des assureurs et des fonds souverains, ce sont des vecteurs d'allocation de l'épargne vers des projets porteurs de croissance. Cependant, les Caisses s'inscrivent dans une démarche différente : elles visent à soutenir le développement de leur pays d'origine.Le modèle économique de l'institution tire son originalité de la conjugaison d'une double mission :une mission originelle de garant de l'épargne qu'elle mobilise, protège et fait fructifier. Puis, à travers l'assise financière développée, une seconde mission de contribution au développement économique et social.

Le fonctionnement économique d'une Caisse de dépôts autorise une stratégie différente de la plupart des acteurs de marché. Ces institutions ont pour dénominateur commun d'avoir un niveau de fonds propres élevé et une faible proportion du passif exigible à court terme, ce qui leur permet de s'affranchir partiellement des contraintes liées à la volatilité des prix des actifs et de développer une stratégie d'investissement dans la durée. Ainsi, elles ont la capacité d'investir dans des actifs peu liquides, dans des domaines souffrant d'insuffisances de financement tels que les infrastructures, le logement, le développement des PME, ou les énergies renouvelables et de privilégier des projets d'intérêt général. Suivant la même logique, certaines ont développé des spécialités complémentaires comme le tourisme, l'ingénierie territoriale ou le numérique.

Par ailleurs, le caractère public et indépendant d'une Caisse lui permet de travailler en complémentarité avec le système financier. Ces institutions disposent généralement d'un niveau de fonds propres bien supérieur à la moyenne des établissements financiers, résultant d'une mise en réserve patiente des résultats accumulés au fil des années, et sont soumises à des normes de gestion strictes, ce qui leur permet d'accéder facilement aux marchés financiers.

Des fonds d'origines diverses

Pour un Etat, le modèle économique d'une Caisse de dépôts présente donc plusieurs avantages comparatifs en matière de développement industriel et social. Au Maroc et en Tunisie, avec un total bilan respectif de 20,9 et 2,2 milliards de dollars en 2017, les caisses de dépôts jouent un rôle important à travers les missions spécifiques qui leur sont confiées pour répondre aux priorités nationales.En Afrique subsaharienne, la taille des bilans varie en fonction de l'ancienneté de chaque Caisse et du dynamisme des économies. Le développement du modèle y est plus récent, la capacité financière des Caisses y est donc plus limitée qu'en Afrique du Nord.

Une Caisse regroupe des fonds d'origines diverses en vue de leur utilisation à des fins d'investissement. La mise en place et la pérennisation du mécanisme de collecte de ressources domestiques sont un processus long et complexe, qui nécessite de fédérer les synergies des acteurs ciblés (banques, caisses de retraite, établissements publics, etc.). En conséquence, le volume des fonds collectés dépend de la capacité opérationnelle de ces acteurs et du dynamisme de l'environnement dans lequel ils évoluent. S'agissant d'opérateurs publics et privés, les défis sont nombreux, d'où la longueur du processus.

Au Maroc, une part importante des ressources provient de la gestion des réserves des caisses de retraites. En Tunisie, l'essentiel des ressources provient des dépôts d'épargne de la Caisse d'Epargne nationale tunisienne (CENT). Au Gabon, en Mauritanie et au Sénégal, les ressources proviennent principalement des consignations et cautionnements collectés.

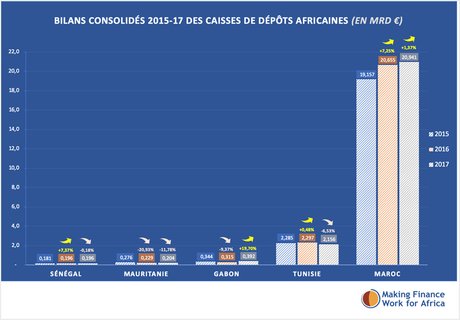

Le graphique ci-dessus présente l'évolution des bilans consolidés de 2015 à 2017 (en milliards de dollars). Au Maroc, en Tunisie, les actifs sous gestion augmentent de manière croissante. La baisse constatée en 2017 en Tunisie est liée à la fluctuation du taux de change TND/EUR. Les actifs sous gestion de la CDC tunisienne en devises n'ont pas cessé d'augmenter sur la période. Au Gabon, malgré une baisse en 2016 liée à la dégradation de la situation politique/économique du pays, les ressources de la CDC gabonaise augmentent d'année en année. Les estimations pour 2018 font état d'une augmentation de 13,8 % par rapport à 2017. En Mauritanie, les ressources de la Caisse des Dépôts et de Développement baissent depuis 2015, principalement à cause de la baisse des dépôts et des opérations interbancaires. Au Sénégal, les ressources de la Caisse de Dépôts et de Consignation sont augmenté de 7,20 % de 2015 à 2017, malgré une très légère baisse de 2016 à 2017 due à la diminution des dépôts et consignations reçus. Toutes dégagent des résultats nets positifs.

Dans l'ensemble,les ressources sont principalement employées au financement d'entreprises et de grands travaux décidés par le gouvernement.Le financement de projets d'infrastructures occupe une place croissante dans les stratégies d'investissement. En Tunisie, la CDC s'engage dans de nouveaux fonds dédiés à l'infrastructure (AIIF, Hanon et Arkam). Au Maroc, la CDG s'appuie depuis 2002 sur véhicule dédié à l'infrastructure (MEDZ).La Caisse mauritanienne finance un projet de construction de plusieurs centaines de logements sociaux à Zouerate et Nouadhibou. La CDC gabonaise consacre 40% de ses ressources au financement du secteur des transports, du logement social, et de l'énergie.

Avantager les investissements publics et privés

Bien que les capacités financières soient, à ce stade, peu adaptées au financement de projets d'infrastructure d'envergure,les caisses africaines pourraient assumer, dans des limites de risques définies, un rôle de précurseur et d'amorçage. Pour ce faire, une Caisse de dépôts peut investir via un véhicule dédié ou en se muant en préteur à long terme à l'administration. Par ailleurs, en capitalisant sur leur caractère public, elles ont le potentiel d'assister les autorités gouvernementales et locales à l'idéation, le montage et la gestion des projets, notamment dans des segments moins attractifs pour l'investissement privé tels que les infrastructures sociales.

Au-delà de leurs caractéristiques d'investisseurs de long terme, ces institutions publiques peuvent exercer un effet de levier sur les capitaux privés. En Europe, selon les montages financiers et les risques qu'elles prennent à leur charge, elles peuvent attirer généralement de 5 à 15 euros privés pour chaque euro engagé.

Globalement, il semble essentiel de favoriser le partage de connaissances et d'expériences entre ces acteurs. Les Caisses méditerranéennes bénéficient d'une longue et riche expérience sur laquelle les Caisses subsahariennes peuvent capitaliser, à la fois en matière de gouvernance et de stratégie de mobilisation et d'investissement des ressources. Il apparaît également nécessaire d'encourager les synergies avec d'autres types d'investisseurs institutionnels, ainsi qu'avec les instances de régulation et les institutions financières de développement.

Parmi les solutions d'accompagnement potentielles, il convient de citer les initiatives visant à aider à la création de véhicules spéciaux dédiés au financement des infrastructures, la mise en place de mécanismes de partage des risques, la facilitation du dialogue avec les instances de régulation, la mise en place de programmes de renforcement de capacités des ressources humaines, et enfin des initiatives de co-investissement plus traditionnelles (investissement dans des fonds de fonds ou des fonds spécialisés).

En Afrique, renforcer l'investissement à long terme dans les infrastructures économiques et sociales est primordial afin d'assurer une croissance durable et inclusive. Cela ne peut se réaliser qu'au travers d'un véritable essor des investissements publics et privés. Avec une gestion saine, avisée et de long terme, ainsi qu'un accompagnement adéquat, les Caisses de dépôts africaines peuvent jouer un rôle important dans le processus.

*Arnaud Floris est chargé de développement du secteur financier au sein du Partenariat Making Finance Work for Africa (MFW4A) de la Banque africaine de développement. Il a également co-fondé l'Institut Convergences & Perspectives pour l'Afrique (ICPA), plateforme de réflexion et de proposition consacrée au renouveau des relations économiques, institutionnelles et culturelles entre l'Europe et l'Afrique.

Il n'y a actuellement aucun commentaire concernant cet article.

Soyez le premier à donner votre avis !