En Afrique de manière générale, l'impôt sur les sociétés (IS) contribue encore faiblement aux recettes fiscales. C'est l'une des conclusions du rapport sur les « Perspectives fiscales en Afrique » dont la quatrième édition a été dévoilée à Kampala lors de la conférence internationale organisée du 19 au 22 novembre par le Forum sur l'administration fiscale en Afrique (ATAF).

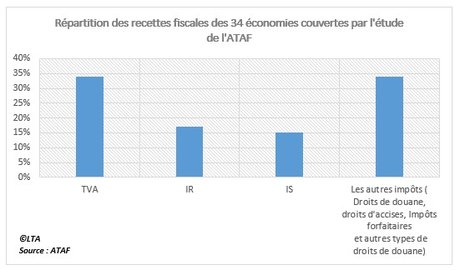

Portant sur 34 économies d'Afrique subsaharienne y compris l'île Maurice et les Seychelles, l'étude révèle que l'impôt sur les sociétés ne représente de 15% des recettes collectées par les administrations fiscales de l'ensemble de ces pays en 2017. L'impôt sur le revenu fait légèrement mieux à 17%, tandis que la TVA reste, à 34%, la taxe qui renfloue les caisses publiques. Les autres impôts -droits de douane, droits d'accises, impôts forfaitaires et autres types de droits de douane- représentent globalement 34% des recettes.

Des taux moyens de 26,9% et 33%

Les pays couverts par la présente étude pratiquent un taux d'impôt sur les sociétés dont la moyenne varie entre 26,9% pour les taux standards et 33% pour les taux maximums, lesquels s'appliquent selon le niveau du chiffre d'affaires des entreprises. L'île Maurice est le seul pays, couvert par l'étude, proposant un taux de l'IS de 15% et qui reste le même indépendamment du niveau des revenus des entreprises.

Alors que des économies comme le Bénin et l'Angola ont vu leurs recettes de l'IS radicalement chuter de 31% et 26,6% entre 2016 et 2017, 22 pays ont vu ces revenus, plus ou moins grimper. La RDC et le Tchad, à titre d'exemple, ont été les plus gratifiés avec une hausse respective de 66,4% et 51,6% de leurs recettes d'IS, quand la Gambie (2,4%), l'Ouganda (4,5%) et l'île Maurice (4,5%) ont connu la croissance la plus lente des revenus d'IS.

Seuls le Botswana, le Nigeria et le Mozambique ont fait l'exception en 2017 en collectant beaucoup plus d'IS que tout autre impôt et taxe, indique le rapport. Ceux-ci ont en effet respectivement représenté 41%, 37,5% et 31% des recettes fiscales de ces pays. Un dynamisme dans la collecte de l'IS est toutefois observé au Rwanda, au Lesotho, au Niger, à Eswatini, à Madagascar et au Togo qui a, rappelons-le, gagné 40 places en un an dans le Doing Business 2020.

Le rapport constate également que la croissance des revenus de l'IS est plus rapide (14,3%) dans les pays qui gèrent séparément les taxes nationales, les taxes et les droits de douane, par rapport aux pays dotés de systèmes de gestion intégrés (8,3%). Et justement, de plus en plus de pays sont en train de migrer vers la gestion séparée.

Frankie Mbuyamba, chef de projets Recherche chez ATAF, tient tout de même à souligner le caractère instable de l'IS. « L'impôt sur les sociétés est un impôt qui fluctue beaucoup dans ces différentes économies en raison de l'évolution souvent fluctuante des bénéfices réalisés par les entreprises », explique-t-il, dans un entretien avec La Tribune Afrique, soulignant que plusieurs pays qui ont vu leurs recettes de l'IS augmenter le doivent notamment à la légère remontée des prix ce certaines matières premières en 2017. Mais c'est à ce niveau de déclaration des résultats que s'opère souvent toute sorte d'évasion fiscale, car en Afrique et pas que, une pratique commune aux entreprises veut que celles-ci se déclarent régulièrement déficitaires pour ne pas payer d'impôts.

L'optimisation fiscale, ce talon d'Achille pour les recettes d'IS

Le rapport constate également le risque fiscal dû au comportement des grands groupes internationaux qui s'adonnent à une pratique courante dans le secteur privé en Afrique : l'optimisation fiscale.

« Les gros contribuables appartiennent généralement à des multinationales qui pratiquent largement l'optimisation fiscale, privant ainsi les États de revenus substantiels. Les entreprises multinationales sont, pour la plupart, les contribuables les plus risqués en raison de leur planification fiscale agressive », dénonce le rapport sur les Perspectives fiscales africaines.

L'Organisation de coopération et de développement économique (OCDE) a déjà pointé cette réalité dans plusieurs rapports. La pratique n'est pas illégale en soi. Cependant, c'est son aspect éthique qui pose problème. De l'avis de Logan Wort, Secrétaire exécutif de l'ATAF, ce sont les lois fiscales des pays qui « offrent » ces possibilités aux entreprises. « Les politiques fiscales sont faibles. Les traités fiscaux africains sont faibles. Et par conséquent, les multinationales ne retiennent pas l'argent illégalement. Elles le retiennent légalement parce que notre propre système de défense fiscale n'est pas assez puissant pour les en empêcher. Ainsi, nos lois fiscales internationales sur les prix de transfert ne sont pas sévères », explique-t-il dans un entretien avec La Tribune Afrique.

En effet, le rapport établit que dans certains pays d'Afrique subsaharienne, il est parfois difficile de calculer les taux d'imposition effectifs des entreprises privées car, enregistrées en tant qu'employeurs contribuables, leurs salariés ne sont parfois pas considérés comme des contribuables. C'est d'ailleurs l'une des raisons pour lesquelles les fiscalistes pensent que les pays doivent revoir leurs lois fiscales pour trouver le juste milieu entre allègement de la pression fiscale sur les entreprises et collecte de recettes proportionnelles à l'intensivité de leurs activités au sein des économies.

Il n'y a actuellement aucun commentaire concernant cet article.

Soyez le premier à donner votre avis !