«La part de financement d'activités commerciales par l'intermédiaire des banques qui est consacrée au commerce intra-africain reste modeste». C'est la principale conclusion du second rapport d'enquête sur le financement du commerce en Afrique menée par la Banque africaine de développement (BAD). L'institution de financement a publié ce 6 octobre un nouveau rapport intitulé Le financement du commerce en Afrique : surmonter les défis, en s'appuyant sur les résultats combinés de la première enquête de 2013 et de celle menée en 2015. «Ce nouveau rapport (qui couvre la période 2013-2014) va encore plus loin dans l'examen des différents aspects du financement du commerce par l'intermédiaire des banques, tels que les difficultés rencontrées par les PME et les nouveaux candidats à un prêt de financement d'activité commerciale», explique la BAD.

Selon l'enquête de l'institution panafricaine, «la valeur du financement d'activités commerciales par l'intermédiaire des banques en Afrique pour 2013 et 2014 est respectivement estimée à 430 milliards de dollars et à 362 milliards de dollars». En d'autres termes, les banques appuient environ un tiers de l'ensemble du commerce en Afrique. Cela dit, le bilan est plus mitigé quand il s'agit de commerce intra-africain.

Faiblesse du financement du commerce intra-africain

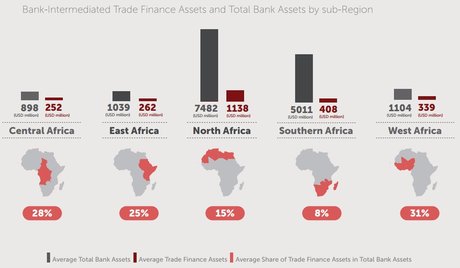

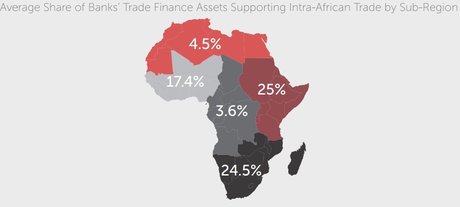

En 2014, seulement 20% du financement d'activités commerciales par l'intermédiaire des banques était consacré au commerce intra-africain. «Il s'agit d'un progrès par rapport à l'estimation de 2011 qui se situait à 18 %», rapporte la BAD. Les banques d'Afrique de l'Est et d'Afrique australe représentent la part la plus élevée (25%), tandis que celles de l'Afrique du Nord et de l'Afrique centrale représentent la plus faible, avec, respectivement, environ 5% et 4%.

Selon les estimations des enquêteurs, le déficit de financement d'activités commerciales par l'intermédiaire des banques en Afrique est d'une valeur de 91 milliards de dollars en 2014. Ce montant «reste important bien qu'il ait légèrement baissé par rapport à celui de 2013, estimé à 94 milliards de dollars», explique la BAD.

Le facteur risque n'explique pas tout

L'enquête de la BAD ne s'est pas contentée de dresser les constats, elle a cherché à en comprendre les raisons. Le premier facteur analysé est celui du risque. Et contrairement à ce que l'on pourrait croire, il en ressort que «le financement d'activités commerciales représente une activité à risque relativement faible pour les banques commerciales en Afrique». La BAD s'explique davantage : «Le taux de défaillance estimé pour les opérations de financement d'activités commerciales était de 4% et 5% pour, respectivement, 2011 et 2014 par rapport aux ratios de prêts non productifs (PNP) de 9% et 12% pour l'ensemble des catégories d'actifs bancaires». Les taux de défaillance pour les opérations de financement d'activités commerciales sont plus faibles pour les banques d'Afrique australe (2%), d'Afrique de l'Est (3 %) et d'Afrique du Nord (4%) par rapport à celles d'Afrique centrale (9%) et d'Afrique de l'Ouest (7%).

Ces taux s'expliquent aussi par une politique stricte d'octroi des financements. Car les candidats à une première demande de prêt sont confrontés à d'importants obstacles, provenant des banques, pour accéder au dispositif de financement d'activités commerciales. «Seulement 15% du portefeuille de financement d'activités commerciales des banques est composé de candidats à une première demande, bien que le taux de défaillance attribué à ces clients ne soit que de 3% pour 2014», révèle l'enquête. Le rapport montre également que, parmi les principales raisons pour lesquelles les banques rejettent le financement d'activités commerciales, figurent une mauvaise solvabilité et une absence de garanties nécessaires.

Ce n'est donc pas pour rien que «les PME ne représentent que 28% du portefeuille total des banques pour le financement d'activités commerciales». «Cette part relativement faible», estime la BAD «peut être attribuée à une perception plus élevée des risques associés à ce segment de clientèle».

Comment booster le financement du commerce

Stefan Nalletamby, directeur du Département financement du développement de la BAD, a expliqué que le Programme de financement du commerce (PFC) de la Banque avait été mis en place en 2013, suite à la première édition du rapport, pour tenter de faire face à une partie des difficultés détectées. Il recommande «la nécessité d'un partenariat mutuellement bénéfique et d'une approche concertée entre partenaires au développement afin de pouvoir surmonter les obstacles concernant l'accès au financement d'activités commerciales auxquels sont confrontés les institutions financières et le secteur privé en Afrique». Pour illustrer ce propos, Il rappelle que jusqu'à présent, la Banque africaine de développement a apporté son appui à des échanges commerciaux d'une valeur de plus de 5 milliards de dollars concernant quatre-vingt-dix banques de vingt-cinq pays d'Afrique. Les échanges commerciaux intra-africains représentent au moins 20% de la totalité des activités commerciales soutenues. Ces résultats « montrent clairement que le financement d'activités commerciales peut être un instrument efficace pour atteindre les objectifs prioritaires du Top 5 de la Banque comme, respectivement, "Nourrir l'Afrique", "Industrialiser l'Afrique" et "Intégrer l'Afrique"», a-t-il conclu.

Il n'y a actuellement aucun commentaire concernant cet article.

Soyez le premier à donner votre avis !