Afrique a soif de capitaux. Au-delà des traditionnelles aides au développement, le Continent a cruellement besoin de ressources en capitaux propres, stables et de long terme... un secteur privé florissant ne saurait s'en passer. Face à cette réalité, de l'autre côté du miroir, les investisseurs internationaux sont à l'affût d'opportunités nouvelles, et n'ont de cesse de chercher à diversifier leur exposition géographique et à s'introduire dans des marchés affichant des profils de croissance et de risque complémentaires à leurs portefeuilles. Sur le papier, fonds d'investissement internationaux et entreprises privées africaines ont donc tout pour s'entendre, chaque partie répondant aux besoins et aspirations de l'autre. Et pourtant, dans les faits, la rencontre entre les deux sphères reste embryonnaire en Afrique, même si la tendance s'avère pour le moins prometteuse.

Une analogie suffit à approcher le retard en la matière et son corollaire de gisements d'opportunités : il y a un nombre similaire de sociétés de capital-investissement (Private Equity, PE) en Afrique qu'en Scandinavie, et qui génèrent environ la moitié du volume d'investissement ! C'est dire combien l'activité en est à ses balbutiements sur le Continent, d'autant que les indicateurs fondamentaux (démographie, croissance potentielle, ressources...) entre les deux zones confèrent un attrait incommensurable au bloc africain. Si nombre de grandes enseignes de Private Equity boudent l'Afrique, le plus souvent par aversion au risque, celles qui s'y installent sur le long terme y trouvent un souffle formidable de croissance, et leur épopée ne fait que commencer.

Selon l'AVCA (l'Association africaine des fonds d'investissement), 919 opérations de PE ont eu lieu en Afrique entre 2011 et 2016, totalisant une valeur de 22,7 milliards de dollars. Sur la même période, les fonds de PE dédiés à l'Afrique ont levé 16,5 milliards de dollars sur les marchés financiers internationaux et régionaux. Rien qu'en 2016, 145 opérations ont été recensées par l'AVCA pour un investissement total de 3,8 milliards de dollars. Une goutte d'eau dans l'océan de la PE mondiale, qui a levé 347 milliards de dollars en 2016. De quoi relativiser sérieusement l'attrait du Continent à l'échelle internationale, sur le plan quantitatif du moins.

Création de valeur, l'exception ?

Car sur le plan qualitatif, il faut dire que les opérations réalisées en Afrique tranchent globalement avec les reproches tenus à l'égard de la finance internationale, souvent taxée de sauvage.

En ce sens où, alors que le PE dans les pays les plus avancés est souvent associé, au niveau opérationnel, aux restructurations et aux réductions de masse salariale, ces opérations sont plutôt orientées croissance et développement d'activité. Évidemment, ce n'est ni par charité ni dans une logique de noble solidarité que ce constat s'impose. Il tient à la réalité intrinsèque des marchés africains, comparée à celle qui prédomine dans les économies les plus avancées.

« La dynamique n'est pas du tout la même en Afrique, comparée aux économies avancées, la valeur étant créée par de fortes croissances des chiffres d'affaires. C'est le "driver" numéro un du Private Equity en Afrique, aussi bien en termes de croissance organique que de croissance externe. La logique de réduction des coûts, si elle n'est pas ignorée, reste secondaire », nous confie Sofiane Lahmar, associé à DPI-LLP, un fonds de PE qui peut se targuer de quatre-vingt-cinq ans d'investissement en Afrique.

« Je n'ai jamais eu à faire en Afrique des opérations de restructuration dans des deals de Private Equity », confirme Mehdi Serghini, Directeur Financial Advisory chez Deloitte. Les statistiques de l'industrie corroborent ce constat. En effet, selon l'AVCA, 83 % des opérations de PE réalisées en 2014 et 2015 sont guidées par la croissance de l'activité, 41 % intègrent une composante de réduction des coûts, et 34 % activent également les leviers des fusions/acquisitions. Du coup, les investisseurs misent d'abord sur le développement de l'activité, la croissance du chiffre d'affaires, l'expansion externe et la qualité du management, pour maximiser la performance opérationnelle et, in fine, maximiser les flux de trésorerie (cashflows) des entreprises cibles.

Cachez ce LBO que l'on ne saurait voir

D'autant plus qu'en Afrique, à quelque chose malheur est bon : l'insuffisante sophistication du système bancaire et son aversion au risque empêchent le développement des opérations d'acquisition par emprunt (Leveraged buy-out, LBO). Consistant à actionner l'effet de levier de la dette, en finançant l'acquisition d'une société avec une part majoritaire de dette, et remboursant les échéances en puisant dans les cash-flows générés, ce type de structuration n'apporterait pas à l'Afrique les vertus de l'investissement en capital. L'accès des entreprises au financement bancaire est déjà ardu sur le Continent, de telles opérations ne feraient qu'assécher encore plus les liquidités, tout en empêchant les entreprises cibles de réinvestir leurs cashflows pour leur développement, leur création de valeur et d'emplois.

« Il existe des risques d'exubérance irrationnelle, de "surchauffe" et, surtout, de voir de nouveaux acteurs "appliquer" au Continent des recettes ou des modèles directement importés de l'industrie du private equity des pays développés (recherche d'opération de taille significative, LBO - leverage buy-out -, buy-out majoritaires, etc.) et qui ne nous semblent pas encore adaptés au continent », estime Luc Rigouzzo, cofondateur et président d'Amethis Finance, dans une analyse publiée dans la Revue de l'Association française d'économie financière.

Une affirmation aux airs de mise en garde face à la tentation d'une finance africaine débridée prématurément. Mais pour l'instant, comme le souligne Sofiane Lahmar, « l'effet de levier est beaucoup plus faible en Afrique. Nous constatons très rarement l'actionnement de l'effet de levier pour les acquisitions en Afrique, alors que c'est très courant dans les marchés développés. Les LBO sont très rares, même lorsque l'on acquiert des sociétés avec une majorité dans le capital », poursuit notre interlocuteur avisé. « Des opérations de LBO existent en Afrique, mais c'est plutôt l'exception que la règle », conclut-il. Donc pour le moment, l'industrie du Private Equity en Afrique reste orientée vers les fondamentaux du continent, et ne saurait être plus bénéfique pour son secteur privé, d'un point de vue qualitatif du moins, la quantité restant encore infiniment en deçà des besoins et des opportunités.

Néanmoins, la maturation progressive des marchés financiers africains lancera un appel irrésistible aux opérations LBO, à moins que les réglementations locales n'innovent en la matière. « Le Private Equity en Afrique se résume aujourd'hui principalement à du capital-développement. Mais des opérations LBO pourraient commencer à émerger à l'avenir avec la sophistication des marchés », nous confirme Stéphane Bacquaert, CEO de Wendel Africa, ayant bouclé des opérations en Afrique pour plus d'un milliard de dollars.

Une forte dépendance à l'économie mondiale

En attendant, la croissance organique et externe des entreprises et des plateformes panafricaines sous PE permet de générer à elle seule des rendements confortables, comparés à ceux atteignables sur les marchés les plus avancés, aussi bien que ceux générés sur les marchés boursiers. En effet, selon une analyse de Cambridge Associates, le Private Equity a nettement surpassé le Public Equity, à long terme. Et l'Afrique reflète cette tendance mondiale. En comparant les marchés publics et privés sur dix ans (jusqu'en septembre 2016), les rendements des PE africains, mesurés par Cambridge Associates, ont surperformé les investissements boursiers des marchés émergents de plus de 270 points de base annualisés, ce qui constitue une différence significative en faveur du PE. En effet, les fonds de PE ciblent en Afrique des taux de rentabilité interne (TRI) oscillant entre 20 % et 30 %, alors qu'en Europe, le TRI-cible tourne autour des 15 %, tandis que le plus performant des indices boursiers internationaux culmine à 17 % sur cinq ans (Nasdaq Composite Index 2016).

« Nous ciblons des gammes de rendement aux alentours de 25 % dans nos business plans. Mais entre ce que l'on cible et ce qui est réalisé, force est de constater qu'au moment de monétiser l'investissement, la prime payée va grandement impacter votre TRI, au-delà du business plan », nous explique le patron de Wendel Africa.

Toutefois, l'Afrique reste fortement tributaire de l'économie mondiale, et particulièrement chinoise. En effet, selon l'analyse de Cambridge Associates, la performance des fonds de PE africains, mesurée par les TRI, montre un lien avec le comportement de l'économie chinoise, mesurée par la croissance du PIB. « En 2007, lorsque la croissance annuelle du PIB de la Chine a dépassé 50 % [sur cinq ans, ndlr], le TRI sur cinq ans des fonds africains était de plus de 30 %. Plus tard, en 2015, alors que la croissance du PIB de la Chine est tombée à 7 %, le TRI sur cinq ans est tombé à environ 1 % », relèvent Martin White et Nicolas Schellenberg, les numéros un et deux de Cambridge Associates. Une volatilité accrue qui explique également l'importance des TRI ciblés par les fonds de PE africains.

L'essentielle dimension panafricaine

Au niveau continental, les sorties réalisées par les fonds de PE entre 2007 et 2015 ont réalisé des performances entre une fois et demie et deux fois supérieures à celles du MSCI Emerging Markets Index. L'Est du Continent a affiché la performance la plus remarquable sur la même période, selon les statistiques de l'AVCA, multipliant par deux la performance du MSCI Emerging Markets Index, devançant l'Afrique australe, hors Afrique du Sud (1,9 x), l'Afrique du Nord (1,6 x) et les sous-régions ouest et centre (1,5 x). Mais du point de vue de l'attractivité, le classement est tout autre.

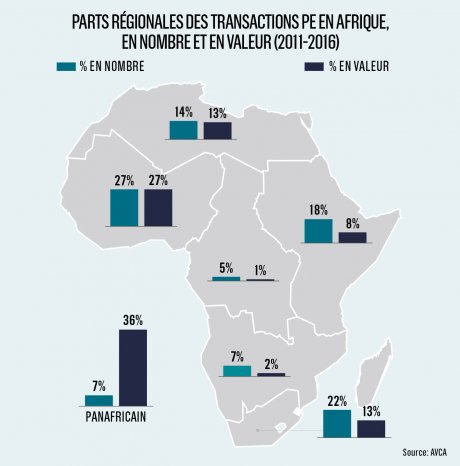

Tout d'abord, les statistiques de l'AVCA confirment l'engouement des investisseurs en PE pour les plateformes panafricaines multirégionales, qui captent les plus gros investissements en valeur : 36 % de la valeur totale des opérations réalisées entre 2011 et 2016, et seulement 7 % du nombre de transactions sur la même période. Se démarque ensuite l'Afrique de l'Ouest, qui a accueilli 27 % des deals PE, aussi bien en nombre qu'en valeur, au cours des six dernières années. Pendant que l'Afrique du Sud à elle seule a capté 13 % des investissements PE sur la même période, au même niveau que la région nord-africaine dans son ensemble. « Les Afriques » centrale et australe (hors Afrique du Sud), restent fortement à la traîne, avec respectivement de petits 1 % et 2 % des montants d'investissement réalisés par les PE en Afrique. Cette ventilation géographique prouve l'intérêt premier des fonds de PE pour les structures panafricaines présentes dans plusieurs pays, principalement pour les opérations les plus volumineuse. Également, la sous-région ouest-africaine se démarque comme une zone montante, incluant notamment l'ogre nigérian, de même que des pays prometteurs, Côte d'Ivoire et Sénégal en tête.

Fidèles aux fondamentaux

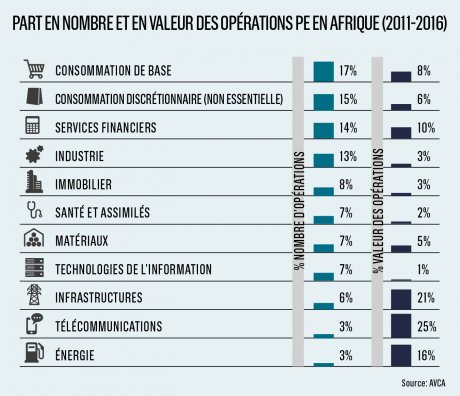

Changeons de perspective, et intéressons-nous aux secteurs d'activité les plus attractifs pour le PE africains. Ces derniers donnent une idée fidèle des fondamentaux du Continent, à commencer par la croissance démographique et l'émergence progressive d'une classe moyenne. Aussi retrouve-t-on la consommation (de base et celle non-essentielle) comme premier secteur lorgné par les PE, avec près d'un tiers des transactions réalisé entre 2011 et 2016. Viennent ensuite les services financiers (14 %) et l'industrie (13 %).

En revanche, en termes de concentration des investissements en valeur, ce sont naturellement des secteurs plus capitalistiques qui drainent le plus de fonds. À lui seul, le secteur des télécommunications a englouti le quart des fonds investis en PE entre 2011 et 2016, alors que celui des infrastructures en a reçu 21 %, juste devant l'énergie qui en a consommé 16 %. Ces trois secteurs regroupent les deals les plus importants en valeur, puisqu'en termes de nombre de transactions, ils affichent les chiffres les plus faibles selon l'AVCA.

D'autres activités, essentielles au développement de l'Afrique, retiennent de plus en plus l'attention des PE : l'éducation, les soins de santé (Health Care) et les énergies renouvelables. Trois secteurs d'avenir qui, en plus de receler un potentiel de croissance certain pour les PE, sont des piliers essentiels au développement humain et durable de tout un continent. Ce n'est qu'avec cette rencontre entre l'intérêt des détenteurs de capitaux et les besoins des populations africaines, que l'investissement écrira des success stories continentales.

>Risque de change, l'épée de Damoclès

Les investisseurs internationaux exposés en Afrique en ont des sueurs froides. « Les dévaluations qui se multiplient dans les pays africains m'empêchent de dormir. C'est un véritable cauchemar », nous confie le patron d'un fonds de Private Equity (PE) actif en Afrique. Et il faut dire qu'il y a de quoi être inquiet. En effet, les PE font face à la volatilité des devises africaines, qui peut nuire de façon significative à leur rentabilité nette, en grignotant de précieux points de leurs TRI (taux de rentabilité interne), qui se chiffrent souvent en millions, voire en dizaines de millions de dollars.

Plusieurs pays sont dans ce cas (Nigeria, Rwanda, Zimbabwe...), mais prenons l'exemple de l'Afrique du Sud : dans la période de trois ans allant jusqu'en mars 2016, les fonds d'actions ont affiché un TRI de + 10% en rand sud-africain (ZAR), mais la forte dévaluation de ce dernier s'est traduite par un -6,3 % en dollars américains. Toutefois, sur une période de plus de quinze ans, l'effet de change a été globalement lissé, débouchant sur une performance en dollars américains de « seulement » 440 points de base inférieure aux rendements en ZAR (8,2 % contre 12,6 % en TRI). La menace plane donc principalement sur les fonds à horizon d'investissement court et limité. Un fonds qui arrive à échéance au mauvais moment risque ainsi sérieusement d'y laisser des plumes.

Sujets les + commentés