Beaucoup de pays africains n'accéderont à la dette qu'à un coût très cher. C'est en substance ce qu'on peut retenir du dernier rapport de AON, l'un des acteurs majeurs de la gestion des risques, du courtage d'assurance et de réassurance, intitulé « 2017, la carte des risques ». Globalement, les risques restent homogènes dans la région de l'Afrique. La hausse attendue des prix des matières premières devrait, normalement, atténuer une certaine pression sur les producteurs régionaux. Ces pays devraient, en théorie, rattraper le ralentissement de l'activité en 2015-16, qui a poussé de nombreuses économies de la région dans les bras du FMI...

Mais concrètement, les niveaux de risque resteront généralement élevés pour une majeure partie des pays du continent. Ceux-ci se retrouveront affaiblis par les menaces complexes posées par les groupes extrémistes implantés dans plusieurs régions. C'est le cas par exemple en Afrique de l'ouest et en Libye avec l'organisation de « l'Etat islamique » ou encore, en Afrique de l'est avec Boko Haram, AQMI et al-Shabaab,. Ces tendances impliqueront aux pays concernés une hausse de dépenses militaires, mais aussi la baisse des dividendes de secteurs stratégiques comme le tourisme et augmenteront les risques d'événements.

Parallèlement, les spirales de la « dette surprise » dans de nombreux pays de l'Afrique subsaharienne suggèrent que les investisseurs étrangers devront faire d'attention avant de prêter aux marchés frontaliers de la région.

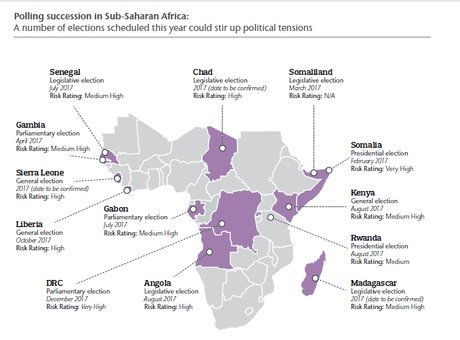

Dans beaucoup de pays africains, l'agenda politique chargée en chamboulements inquiètent les investisseurs.

Plus chères, les dettes angolaise et nigériane...

Parmi les producteurs de matières premières, l'Angola a connu une réduction du risque de transfert de change suite à son processus de dévaluation. Cependant, le départ imminent du président José Eduardo dos Santos pourrait entraîner une fragmentation politique. Celle-ci pourrait induire des changements juridiques et réglementaires, nuisant à l'environnement opérationnel. Au Nigéria, la situation n'est guère meilleure. La monnaie locale, naira, peut être dévaluée davantage en raison des restrictions de capital existantes et de la faible liquidité au pays. Ce qui risque de prolonger la pression sur les intérêts des investisseurs. En même temps, le pays continuera d'accorder la priorité aux dépenses militaires. Résultat : il sera de plus en plus difficile de déployer des dépenses d'infrastructure.

Le Ghana, quant à lui, n'est pas mieux loti. Même si le pays a connu une amélioration globale, bénéficiant de la stabilisation de de sa monnaie, le CEDI, et des perspectives globalement positives pour les réserves et le coût du crédit, ancrés par le programme du FMI. Toutefois, le niveau de la dette souverain suggère un risque élevé de non-paiement. Ainsi, l'accès au financement devrait se compliquer davantage.

L'instabilité politique en Afrique australe, inquiète

L'étau se resserre également autour de l'Afrique australe. Selon le rapport, les pays de la région devront, eux aussi, connaitre des difficultés pour accéder aux marchés financiers.

D'un côté, la course à la succession en Afrique du Sud sera, sans nul doute, l'un des feuilletons politiques les plus suivi en 2017. Mais ce n'est pour autant que le changement est assuré. Le rapport estime qu'il est peu probable que l'un des candidats potentiels à la succession de Jacob Zuma soit capable ou même désireux de rompre complètement avec le système actuel de clientélisme et de corruption pesant sur la croissance et l'investissement.

Plus au nord, plus précisément au Zimbabwe, les conditions pour accéder à la dette devront également devenir plus contraignantes. En fait, un changement dans la scène politique du Zimbabwe est possible, estime AON. Le pays affiche déjà l'un des plus hauts niveaux de risque sur le continent. La féroce bataille pour le pouvoir n'arrange pas les choses. Le pays devrait très probablement connaitre davantage de pression, une pression qui va être surtout ressentie dans les milieux des affaires, y compris le secteur bancaire.

L'Afrique de l'est connaîtra une hausse modérée du risque

L'augmentation des niveaux de risques n'épargnent même pas l'Afrique de l'est qui pourtant a retenu l'attention des investisseurs financiers récemment grâce à sa sa performance économique. Le rapport met l'accent surtout sur l'Éthiopie et le Rwanda, où l'ingérence politique, « due à la nature autoritaire de leurs régimes qui risque de peser sur leurs milieux d'affaires », peut-on lire sur le document. Par contre, le Kenya réussit à maintenir la confiance des investisseurs.

Les perspectives d'activités commerciales continueront probablement à s'améliorer dans le pays, qui est déjà considéré comme un centre régional. Le rapport tient tout de même compte de l'important risque de violence électorale pendant les élections générales qu'organisera le pays de Uhuru Kenyatta. Le Mozambique, quant à lui, devrait subir une série de restructurations de dette. Les emprunteurs privés devront revoir leurs engagements, vu que les faibles perspectives pour le charbon et le gaz naturel suggèrent que la difficulté d'une reprise de l'investissement.

La Tunisie et l'Egypte, loin d'être au bout de leur peine

En Afrique du nord, seuls deux pays sont cités, vu la menace qu'ils connaissent. C'est le cas particulièrement de la Tunisie. Le rapport estime que le pays, en plus de la menace terroriste qui pèse sur lui, n'a pas encore dépassé « sa fragilité politique », et ce, malgré le soutien politique affiché par ses partenaires.

Le deuxième pays cité par le rapport n'est autre que l'Egypte. Pour AON, le pays commence petit à petit à sortir la tête de l'eau. D'un côté, le prêt que vient d'accorder le FMI au pays, et la dévaluation de la livre ont réduit le risque de non-paiement de la dette souveraine. D'un autre côté, la nouvelle émission d'obligations devrait augmenter les chances que le gouvernement adopte son programme de réforme. Une donne qui ne va certainement pas passer inaperçu aux yeux des investisseurs. Néanmoins, la pénurie continue de devises étrangères rendra la vie difficile aux entreprises, déjà dans la tourmente. Pire encore, le climat de sécurité fragile suggère que le tourisme, une source importante de devises étrangères et de croissance globale, restera faible.

Il n'y a actuellement aucun commentaire concernant cet article.

Soyez le premier à donner votre avis !